|

|

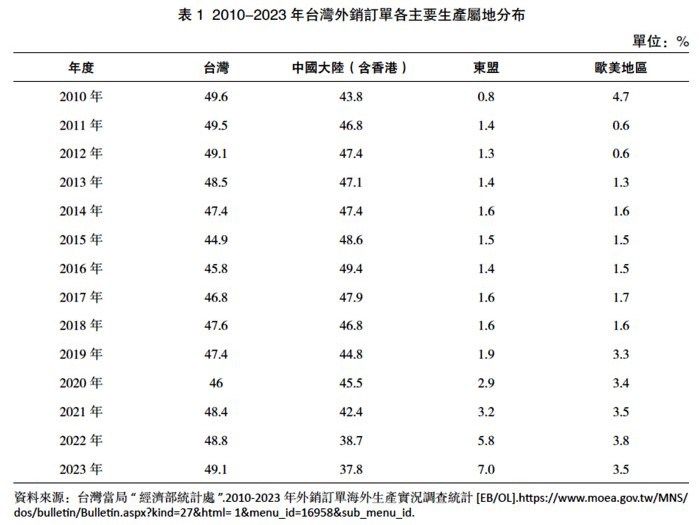

| 表1:2010-2023年台灣外銷訂單各主要生產屬地分布 |

|

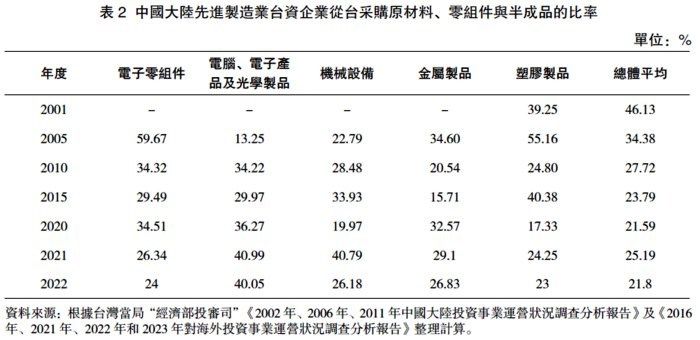

| 表2:中國大陸先進製造業台資企業從台採購原材料、零組件與半成品的比率 |

|

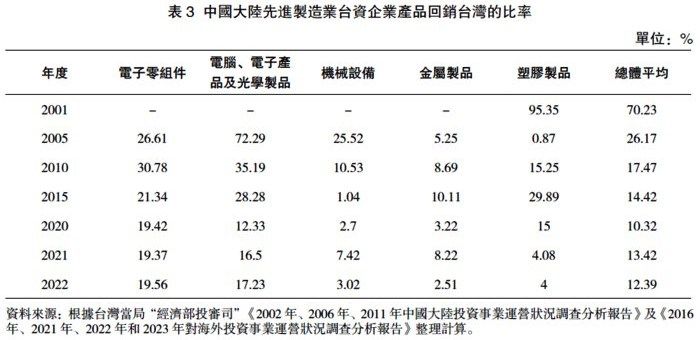

| 表3:中國大陸先進製造業台資企業產品回銷台灣的比率 |

中評社╱題:海峽兩岸先進製造業價值鏈結構特徵與重構展望 作者:吳鳳嬌(漳州),閩南師範大學兩岸一家親研究院副院長\教授

【摘要】兩岸先進製造業價值鏈是以台商投資為主要驅動,囿於“兩頭在外”的脆弱性,長期附屬於歐美主導的生產網絡。未來在全球價值鏈深度調整叠加中美戰略博弈加劇等複雜變局下,兩岸先進製造業價值鏈將步入歷史性重構階段,呈現再調整、再平衡的博弈演變態勢。應充分把握中國大陸新發展格局和進一步全面深化改革的歷史契機,提升兩岸先進製造業價值鏈的內在韌性,積極開創以中國大陸內需市場和新經濟產業為依托、向RCEP及“一帶一路”市場延伸的兩岸先進製造業價值鏈新格局。

一、引言

兩岸經濟融合發展是深化兩岸各領域融合發展不可或缺的物質基石,是建構兩岸命運共同體、推進國家完全統一的內在要求。其中,兩岸先進製造業〔1〕價值鏈穩定運行是落實兩岸經濟融合發展的重要路徑。面對特朗普再次執政後中美戰略博弈恐將加劇等複雜變局,研究兩岸先進製造業價值鏈結構特徵及未來重構動向,有助於把握中國大陸新發展格局的新契機,引導兩岸先進製造業價值鏈轉型升級,為深化兩岸經濟融合發展創造更為有利條件。

隨著兩岸先進製造業價值鏈的不斷發展,兩岸學術界聚焦兩岸先進製造業價值鏈構建的客觀需求、內在成因、治理路徑及中美戰略博弈下趨勢展望等方面展開諸多建設性的探討。林其屏(1995)以提升兩岸產業分工合作為出發點,探討了構建兩岸產業價值鏈的重要性。〔2〕張冠華(2013)主張,兩岸產業價值鏈應以新興產業為重點載體,并提出共定標準、共創品牌等具體政策建議。〔3〕李保明,周小柯(2015)在梳理台灣產業外移中國大陸發展歷程的基礎上,指出台商投資中國大陸是兩岸產業價值鏈形成的直接外因。〔4〕龐建國(2016)基於對兩岸“產業搭橋”專案分析,提出兩岸共同打造產業價值鏈有利於台灣產業升級和實現兩岸互利雙贏。〔5〕鄭學黨、華曉紅(2017)認為,GVC分工是兩岸產業價值鏈的基礎。未來應通過“一帶一路”戰略、搭建海外合作平台及開展高端服務業合作等路徑實現攀升GVC。〔6〕中美戰略博弈開啓後,高長(2018)〔7〕、李應博等(2019)〔8〕、李保明(2020)〔9〕、盛九元等(2022)〔10〕、張冠華(2023)〔11〕等研究均表明,中美戰略博弈對兩岸先進製造業價值鏈造成了市場遷移和投資轉移等諸多影響衝擊。上述豐碩研究成果為本文提供了研究思路和方法上的借鑒。但既有研究仍存在一些可拓展之處,具體表現在:第一,大部分研究以製造業為研究對象,而以先進製造業為對象的研究僅關注了兩岸先進製造業價值鏈的一般性總結,基於前瞻研究的發展動態與結構特徵研究不足;第二,對中美戰略博弈等複雜變局下兩岸先進製造業價值鏈重構的理論和現實邏輯等關注較少,策略對策設計建構性體現不足。於此,本文基於現實進展深刻闡釋兩岸先進製造業價值鏈的結構特徵,著重探討全球價值鏈深度調整、特朗普再次執政後中美戰略博弈發展態勢等複雜變局對兩岸先進製造業價值鏈重構的影響趨勢,并針對性提出引導兩岸先進製造業價值鏈轉型升級的策略建議。

二、兩岸先進製造業價值鏈發展的結構特徵

自20世紀90年代開始,台灣先進製造業的生產環節加速向大陸轉移,兩岸先進製造業形成了“台灣接單-大陸生產-出口歐美”的“三角貿易”合作格局,構成了相對穩定的價值鏈關係。兩岸先進製造業價值鏈的形成不僅是兩岸基於各自比較優勢差異形成的密切經貿關係的結果,而且是經濟全球化背景下國際產業轉移和全球生產網絡演進的產物,是全球價值鏈(GVC)的延伸和重要組成部分。從發展趨勢來看,兩岸先進製造業正改變過去單一依賴全球價值鏈融入全球化的方式,正藉由發達國家的間接關聯朝向直接關聯的方向發展。

(一)兩岸先進製造業價值鏈具有“兩頭在外”的脆弱性

經過20世紀60年代、80年代和90年代等三次國際產業轉移,東亞各經濟體憑藉各自要素禀賦優勢嵌入全球生產網絡,逐漸形成了鏈條密集、產品多元的東亞生產網絡。正如Ernst和Guerrieri提出:東亞區域已經成為世界範圍內最重要的加工製造基地,國際加工生產最初衹起源於東亞個別國家,之後重心很快轉移到東盟,隨之轉移到中國大陸,并由此形成了一個完整的區域生產網絡。〔12〕多年來,東亞生產網絡以外商直接投資和中間品貿易為紐帶持續升級和擴散,并呈現明顯的外部主導性,即歐美跨國公司擁有對東亞生產網絡的控制力,居於創新研發、核心零部件等價值鏈上游與製成品的營銷與消費等價值鏈下游,東亞各經濟體除日本外多處於生產與組裝等附加值較低的價值鏈中游。

在東亞生產網絡建構的過程中,兩岸先進製造業憑藉代工生產優勢,以垂直分工的模式共同嵌入其中,并在GVC需求的驅動下形成了“大進大出”“兩頭在外”的產業鏈分工合作模式,即技術與市場、品牌都長期把控在掌握標準、技術與品牌的歐美發達經濟體手中。在這樣的模式下,歐美發達經濟體位居GVC的高附加值生產環節,而大陸和台灣主要嵌入產品加工、組裝等低附加值生產環節,逐漸陷入了價值鏈“低端鎖定”的兩難境地。2008年國際金融危機爆發後,全球經濟持續低迷加之受歐美發達國家鼓勵製造業回流、中國大陸本土產業鏈崛起等多重因素交織影響,國際市場需求對兩岸先進製造業價值鏈的驅動力有所下降。2014年前,台灣生產的最終產品和服務中來自境外增加值比重基本在25%,之後開始下降至20%左右;中國大陸生產的最終產品和服務中來自境外增加值比重由2008年的15%下降至2015年的10%,并一直維持至今。〔13〕從中長期觀察,兩岸供應鏈中面向歐美市場的加工貿易將持續減弱。〔14〕

(二)兩岸先進製造業價值鏈以台商投資為主要驅動

在跨國公司要求和中國大陸對外開放背景下,台灣企業將赴大陸投資作為其嵌入全球價值鏈、生產全球化布局的重要環節,整合并利用兩岸要素禀賦優勢和自身的內部化優勢,將原本在島內的生產端向中國大陸轉移,形成了初期的兩岸先進製造業價值鏈。據台當局“經濟部投審司”統計數據顯示,截至2023年底,台商赴大陸投資先進製造業的項目為20183件,投資總額為1231.02億美元,占台商赴大陸投資總額的60.37%。〔15〕台灣企業將先進製造業跨越兩岸運營的典型模式是:台灣母公司負責接單,自美國、歐洲和日本等發達經濟體引進技術和核心零組件,并生產中高端中間品;大陸子公司多為加工出口企業,從台灣母公司進口關鍵零組件和中間產品,主要負責中下游的製造組裝環節。台資企業在兩岸的投資布局使得兩岸先進製造業形成日趨緊密的價值鏈分工合作關係。

表1反映了2010—2023年間台灣外銷訂單生產屬地分布情況,可以發現,歷年台灣廠商所接的海外訂單中,在中國大陸生產比重非常高、2021年前均占4成以上,而在2014-2017年間大陸是台灣外銷訂單的第一大生產地區。但值得注意的是,2017年後台灣外銷訂單在大陸生產比重有所下降,2023年降至37.8%。

另據表2、表3所示,中國大陸台資企業從台灣母公司采購相當比例的生產所需的原材料、零組件與半成品,并將生產產品部分返銷回台灣。2001年,在受調查大陸台商企業中,回台采購原材料、零組件與半成品和產品返銷台灣的比例分別為46.13%和70.23%;2022年則降至21.8%和12.39%,這與台灣大企業帶動上下游配套企業同赴大陸投資、產業鏈供應鏈日益本地化的實際情況相吻合。另從電子零組件和電腦、電子產品及光學製品這兩大主導製造業來看,2022年回台采購原材料、零組件與半成品的占比分別為24%和40.05%,產品返銷台灣的占比則為19.56%和17.23%。這表明兩岸在這兩個先進製造業產業上形成了穩定的生產環節間的產業鏈,台商投資在其中扮演著關鍵角色。

[表1:2010-2023年台灣外銷訂單各主要生產屬地分布]

[表2:中國大陸先進製造業台資企業從台采購原材料、零組件與半成品的比率]

[表3:中國大陸先進製造業台資企業產品回銷台灣的比率]

|