圖1-1:中國-日本貿易依存度

圖1-2:中國-日本出口和進口依存度

中評社╱題:中日韓區域合作的困局與前景 作者:盛九元(上海),上海交通大學國際與公共事務學院教授、上海社會科學院博士生導師;楊愛愛(上海),上海社會科學院世界經濟研究所博士研究生

【摘要】作為全球經濟發展最活躍的地區之一,東北亞不僅是世界範圍內少有的聚集各類歷史、地緣與安全困局的區域,也長期受困於安全保障與經濟發展的相互割裂,這一複雜的地緣戰略格局對這一地區國家的合作構成嚴峻挑戰。儘管東北亞三個主要經濟體中國、日本和韓國的領導人藉民間力量在推動區域合作方面進行過積極的嘗試,且三國之間經濟有較高的相互依賴性,但受制於政治摩擦、領土糾紛與歷史爭議的影響,合作呈現出週期性震盪,在機制建構方面始終難以突破。隨著RCEP簽署,中日韓處於同一多邊合作框架中,這為三方合作的延續與提升創造了新的契機。但中美博弈以及日韓國內政治變化給合作進程增添新的變數。展望未來,中日韓合作既存在機遇也面臨嚴峻挑戰,面對日益增強的外部干預,端視中日韓三方能否順應時代變局、摒棄歧見、探索可行的合作模式,有效推進機制建構。

中日韓是東北亞近鄰,無論從歷史、文化淵源還是經貿交往上看,三國長期處於交融合作進程中,這種天然的地緣和歷史文化因素是實現“1+1+1>3”合作效果的基礎。需要指出的是,由於東北亞地區是世界範圍內少有的聚集了歷史糾葛、政治衝突與主權領土爭議的區域,政治、經濟、安全、民意、文化衝突長期存在,由此形成極為複雜的地緣格局①。

一、相互依賴理論與地緣政治挑戰

作為東北亞最重要的三大經濟體,理論和實踐均證明,通過建構自貿協定(FTA)提升合作的層次與效應應當是最主要的途徑。但自提出建構FTA迄今,已經歷30多年坎坷波折,距離實現這一目標仍相當遙遠。值得欣慰的是,三方間的溝通協商始終沒有中斷。

1.相關的理論框架

相互依賴理論(Interdependence Theory)是一種旨在解釋個體、群體或國家之間相互關係及其行為模式的社會學和政治學理論。該理論最初由美國心理學家Harold D. Kelley和 John W. Thibaut在1950年代提出,尤其是在其著作《社會心理學的權衡》中(Kelley & Thibaut, 1978)。該理論強調在互動關係中,個體的行為不僅受自身利益的驅動,還深受他人行為和期望的影響。就類型而言,相互依賴可被分為對稱依賴和非對稱依賴;非對稱性通常體現在經濟、軍事或外交關係中,較強國家對弱小國家的影響力遠大於弱小國家對強國的影響。

儘管相互依賴理論最初集中在個體和群體行為的分析上,隨著全球化的深化,研究重點逐漸轉向了國家和國際關係。1970年代,基歐漢和約瑟夫·奈在他們的著作《權力與相互依賴》中進一步發展了相互依賴理論,提出了“相互依賴的兩面性”(complex interdependence)概念,強調國家間的相互依賴不僅是經濟因素,還包括文化、環境等領域的合作與衝突。相互依賴理論認為,依賴的增強使得軍事衝突可能性降低,因為戰爭的代價超過合作帶來的利益。

隨著相互依賴理論在國際政治和經濟學領域的廣泛應用,學者們也開始提出各種方法來量化和測量國家間的相互依賴性。相互依賴的測量方法可以分為經濟依賴度指標、政治與軍事依賴性、社會和文化依賴、綜合依賴指數等。一般在區域合作中多是以經濟依賴度的指標來測度。

2.地緣政治的衝突對區域合作的影響

地緣政治與經濟的關係密不可分。地緣經濟合作或對立將“強化政治上的合作或導致政治、軍事衝突”,反過來“國家、地區間經濟關係在很大程度上也取決於地緣政治關係”②。持續近30年但進展緩慢的中日韓FTA建構清晰地印證了這一規律。

從經濟角度分析,區域經濟合作通過消除不同經濟體之間的貿易壁壘與投資限制,實現要素的優化配置③,促成區域整體經濟的發展,同時增進地區各經濟體的福祉。但從地緣政治角度看,在民族國家體系下,不同的安全需求、政治目標與對外戰略等因素決定著經濟體參與區域合作的意願與訴求力度,且往往具有決定性影響④,即經濟合作受制於地緣政治。但反過來,區域經濟合作的深度和廣度也會反作用於各國的利益界定、政策導向和參與國之間的政治關係等,亦即經濟合作反作用於地緣政治。從近30年中日韓FTA建構的歷程看,經濟合作受制於地緣政治的特徵較為顯著,而經濟合作化解地緣政治衝突、增進相互合作的正面效應有待進一步強化。

政治與經濟存在著複雜的相互關係。從長期角度看,經濟對國家間政治關係有著根本的影響;但短期而言,尤其是在特定的歷史階段或者區域,政治關係、政治理念、國家戰略對區域內經濟關係具有決定性的作用⑤。基於此,在當前地緣政治格局重塑的大背景下,儘管中日韓三方均未公開宣佈放棄FTA建構,甚至在局部領域的協商還有相當進展,但短期內達成協定的可能性不大。對此,需要從更長遠的戰略角度來看待三方合作,努力保持彼此間合作的空間。在這方面,中國作為區域最大經濟體應當發揮更加積極主動的作用。

二、中日韓合作的區域格局及構成要素

東亞在地理範圍上包括了中國(含中國台灣及港、澳特區)、日本、韓國、朝鮮、蒙古五國。但從經濟規模和合作緊密度分析,東亞區域合作基本以中日韓三國為主。基於複雜的歷史淵源和民族衝突因素,儘管東亞是當前全球經濟發展最為強勁的區域,但也是全球區域關係最為複雜的地區。一方面,區域內國家在推動經濟合作的同時,政治與安全領域的互疑與猜忌不僅難以消弭,而且在外部勢力介入下呈現擴大態勢;另一方面,作為二戰國際秩序的遺產,域外大國及域內的外圍國家對區域安全有著巨大的影響和介入感,導致地區整體安全需求與經濟合作利益處於嚴重不均衡狀態,適應新情勢的合作機制亟待建構與推進,這也是化解東亞區域格局既有障礙與現實困境最有效的途徑。

1.東亞區域格局的演化與基本特徵

從歷史角度看,自古至今,東北亞相繼出現“華夷秩序”⑥、“殖民秩序”⑦、“冷戰秩序”以及“後冷戰秩序”。在這一過程中,中國處於引領地位的歷史源遠流長,且呈現出全方位的影響力和滲透力。而日本與美國則在19世紀末到20世紀中期發揮了最重要的影響力。這一格局隨著新中國的成立而被打破,東亞地區再度呈現“無中心”狀態。在進入“後冷戰”階段,東亞經濟進入高速發展階段,但受制於歷史糾葛與區域外勢力的強力介入,始終沒有形成穩定的區域合作機制,經貿關係呈現週期性震盪甚至倒退。

2.發展與安全的衝突日益凸顯

當前,東亞地區合作面臨的最大障礙就是經濟發展與安全需求的不均衡性和衝突性:一方面,作為東亞最重要的國家中國、日本、韓國,在全球經濟發展具有重要影響。根據國際貨幣基金組織(IMF)2022年4月發佈的統計,2021年中日韓三大經濟體GDP總額達到24.19萬億美元⑧,超越美國GDP的22.99萬億美元⑨。超強的經濟實力顯示,中日韓一旦建構起高水平的FTA,必將對世界經濟產生更大的影響,也有助於三國經濟合作的持續深化。

另一方面,在美國的全方位介入下,尤其是俄烏衝突之後,東北亞區域安全形勢更趨嚴峻複雜。這在很大程度上源於區域內尚未形成被普遍認同並有效運行的政治對話與安全保障機制,由此導致東亞區域內現存的歷史領土爭端與國家統一問題難以通過政治對話和談判協商的方式有序化解。由此可見,構建穩定的安全保障與經濟合作機制已成為當務之急。

3.美國加大介入對東亞區域事務的力度

冷戰結束後,美國一直在周邊地區通過多種方式(包括軍事威懾、經濟制裁、政治施壓等)對華施壓,但其原先的“遏華”政策基本停留在具體事件上,比如l993年銀河號事件、l996年台海危機、200l年南海撞機事件等。不過,特朗普執政以來,美國對華的戰略打壓持續升級。基辛格曾撰文公開表示,“自‘門戶開放’政策實施以來,防止亞洲出現霸權是美國的一貫政策”⑩。在這一大背景下,美國“遏華”戰略進一步聚焦中國周邊地區,呈現全面性戰略施壓態勢⑪,具有全方位、全政府、全社會和常態化的特點⑫。隨著中美博弈加劇,美國施壓的手段愈加頻密。2023年8月18日,美日韓首次舉行的戴維營首腦會議⑬使得三方的同盟關係進入新階段,最值得關注的是三方在強調傳統軍事安全合作基礎之上,進一步深化經貿、尤其是在半導體領域的合作,鞏固美國主導的“小院高牆”政策,加大在高科技領域圍堵中國的力度,這不僅影響到中日韓合作的深化,也給東亞安全格局帶來嚴重的負面影響。

作為域外大國,美國通過提升與日韓的全方位合作,顯著改變了冷戰後的亞太經濟格局:日韓長期呈現的“疏美親中”經濟合作格局逐步轉為“疏中親美”發展態勢。從以中日韓為核心的區域一體化到美日韓合作的全面提速,東亞地區經濟合作態勢的巨幅調整導致地緣環境的不確定性加劇。

三、中日韓區域合作的進展

中日韓機制化合作的啟動始於1999年11月,這是中日韓三國領導人首次三方會晤並共商地區合作,是中日韓合作向機制化發展的重要標誌,也顯示東北亞突破安全困局的可行路徑,就是本著“先易後難、循序漸進”方式、以構建FTA為目標、逐步向政治和安全領域拓展,這一目標與共識的達成為推動中日韓區域合作的進展奠定了基礎、明確了方向。

1.中日韓經濟合作的基本路徑

實踐表明,中日韓機制化合作的內涵非常複雜,涉及到政治、經濟、社會、安全、文化等各領域,但由於合作的全面推進面臨著諸多內外因素干擾,諸如歷史爭議、國內政治、領土爭端以及域外勢力強力介入等,因此,尋求可行的推進路徑至為關鍵。基於此,從互利共贏的經濟領域切入成為必然且唯一的選擇。截至目前,中日韓三方合作存在著顯著的差異:中韓已經達成FTA,合作的機制化已經形成;日韓已經就FTA協商確立基本原則和總體框架,但由於部分內容(開放領域和便利化程度等)存在爭議,至今仍未達成協定;中日尚未正式啟動FTA協商,但已經就雙邊關稅減讓安排達成共識⑭,為推動FTA協商創造了有利條件。儘管各類研究結果表明,中日韓FTA對三方經濟發展具有正面效應,但在實際發展過程中,受制於政治互信難以提升、地緣安全顧慮和域外國家的強力干預等因素,合作進展具有明顯的週期振盪與間歇性特徵,而隨著地緣安全格局與國家間實力對比的變化,這一特徵將愈加凸顯。因此,區域經濟合作成為推進中日韓全面合作的前提和基礎:三國作為東北亞近鄰,有著長期歷史文化的相互交融,且經濟仍具備較強的互補性,因而合作深化具有深厚的基礎和條件。但從另一方面看,隨著中美博弈的加劇,中日韓之間的關係愈加微妙:隨著中國影響力的持續提升,中日韓的民意衝突有所激化,尤其是在日韓“跟緊”美國的態勢下,中日韓合作雖有“地利”但“人和”不足、尚欠“天時”。

2.當前中日韓自貿區建構的進展

中國始終是中日韓FTA的積極推動者。日本在主導建構CPTPP後,對中日韓FTA協商採取觀望態度;與此同時,RCEP的正式運行也為日本增加向中韓出口工業品提供了有效的途徑;因此,對建構中日韓FTA的積極性降低。韓國由於長期對日貿易呈現逆差,擔心達成三方FTA會導致逆差進一步擴大,因此擔憂多於期待,並曾明確表示中日韓FTA協商沒有時間表。而這一時期特朗普2.0版關稅政策加劇了日、韓的疑慮。在這種情況下,儘管日、韓雖未改變消極態度,但均表現出加快協商的態度,中日韓FTA協商出現一線曙光。

⑴日本對於中日韓FTA建構的考慮

現階段,日本在中日韓FTA建構上的猶疑與戰略視角已經成為推進合作最主要的障礙,原因有四:一是日本因其經濟發展水平高於中韓,首要的考慮就是能否有效確保在經濟和產業領域的優勢;二是與中韓在歷史認知與領土問題上存在嚴重的爭議與摩擦,因而在政治上始終與中韓保持距離,以確保在出現爭端時有迴旋空間;三是因在外交與安全政策上高度依賴日美同盟,因而需要全方位顧及美方的立場和態度;四是對中國在三方FTA協商中的核心地位以及中國在全球經濟中影響力的持續提升心存顧慮,導致其對於中日韓FTA協商不積極、不主動,進而成為中日韓FTA建構中最大的消極因素。

2020年11月15日,RCEP(區域全面經濟夥伴關係協定)正式簽署⑮,中日韓三國首次同時進入了同一多邊自貿協定中,這為中日韓FTA談判提供了新的途徑與動能⑯。需要指出的是,隨著中美博弈的加劇,日本緊緊追隨美國參與所謂的“友岸外包”,加速產業鏈供應鏈的“脫中”進程。然而,中國超大規模市場優勢以及完整的產業鏈體系,使得日本在全球價值鏈分工中不可能完全擺脫與中國的合作,貿易與產業合作始終是中日關係發展中的正面推動因素。2021年,中日貿易額攀升至3714億美元,日本順差為398億美元⑰;2022年,由於疫情延續及美國對華高科技產品限制影響,中日貿易額有所下降,但仍高達2574.24億美元,日本順差為115.7億美元⑱,中國已經16年保持日本最大貿易夥伴的地位,且對日貿易始終呈現逆差。正是在經濟互利的大背景下,日本國會於2021年4月28日完成RCEP的批准程序,成為繼中國、新加坡、泰國之後第四個批准該協定的國家⑲。

2017年1月23日,特朗普宣佈美國正式退出TPP,標誌著TPP的發展進入新階段。為維持TPP框架,日本與其他原TPP成員共同發起並成立CPTPP(《全面與進步跨太平洋夥伴關係協定》),並於2018年3月完成談判,2018年12月CPTPP正式生效。作為全球高水平的FTA,CPTPP在推動亞太經貿合作方面發揮著積極的作用,而日本在其中扮演著關鍵性角色。為進一步擴大開放、參與全球多邊合作,中國於2021年9月正式申請加入CPTPP。這一舉措為中日經貿合作深化提供了新動能。但由於日本始終在中美之間尋求平衡、在安全與發展孰重孰輕之間搖擺不定,且有進一步強化美日同盟的趨勢,因而,短期內日本在中日韓FTA談判問題上的遲疑立場不會改變。

⑵韓國在中日韓FTA問題上的考慮

相較於日本,韓國在推動中日韓FTA過程中的態度相對明朗。這一方面是基於中韓已經達成FTA,而日本的加入有助於增加協商的空間;另一方面,以往歷屆韓國政府在維護韓美同盟的同時,基於維護自身安全的考慮,一直試圖在中美之間保持平衡。相較於日本的“緊跟”,韓國在中美之間更多是採取“兩邊下注”的策略。從經貿角度看,中國多年來始終是韓國第一大貿易夥伴,2020年貿易額為2852.6億美元(同期韓美貿易額1316億美元);2021年達到3623.5億美元,增長26.9%,創歷史新高。但受疫情影響,2023年韓國對華出口額為1248.35億美元,相較於2022年的1558.1億美元,大幅減少19.9%;自中國進口額為1428.49億美元,韓國對華貿易出現了180.14億美元的逆差。

雖然近期韓國注重修復與日本關係,全面參與深化美日韓同盟進程,出現“親美疏中”趨勢,但也在探索致力於維持韓中、韓美關係並行的“雙軌外交”,增強外交上的彈性空間。

近年來,日韓都在謀求避免陷於在中美對抗中“選邊站”的困境。比較而言,日本基於在東亞地區的領先優勢以及地緣安全和歷史問題等考慮,在維持戰略平衡的框架下,有通過強化日美同盟遏制中國的強烈意向。與此不同,韓國基於自身安全、經貿關係以及維護半島和平方面對華的強烈需求,更強調與中國穩定關係,配合美國對華戰略的力度不及日本。

3.中日韓合作的新契機

儘管合作中遇到諸多政治、安全與經濟競爭等因素的干擾,導致FTA協商遲遲未取得進展,但三方始終保持合作意願。2024年5月27日,第九次中日韓領導人會議在韓國首爾舉行。這是時隔四年多三國再次舉行領導人會議。根據三方領導人表態和會議聯合宣言等文件,三方一致同意致力於落實第八次領導人會議通過的《中日韓合作未來十年展望》,推動中日韓三國合作機制化,在多邊框架內保持密切溝通,維護世界和平穩定與發展繁榮,深化人文、可持續發展、經貿、公共衛生、科技、救災等六大領域合作,繼續就加快中日韓自貿協定談判、加強供應鏈合作進行討論等。2025年3月22日,王毅外長在東京同日本外相岩屋毅、韓國外長趙兌烈共同出席第11次中日韓外長會。王毅表示,中日韓合作是東亞地區基礎最深厚、機制化程度最高、發展潛力最大的合作架構之一。三國合作啟動20多年來取得積極成果,不僅惠及三國人民和各自發展,也推動了地區穩定與經濟一體化進程。

四、中日韓經濟依賴性分析

為更準確分析中日韓之間的經貿依賴程度,文章通過引入貿易、市場、產業鏈關聯等指標進行測度。

(一)中日韓貿易依賴性分析

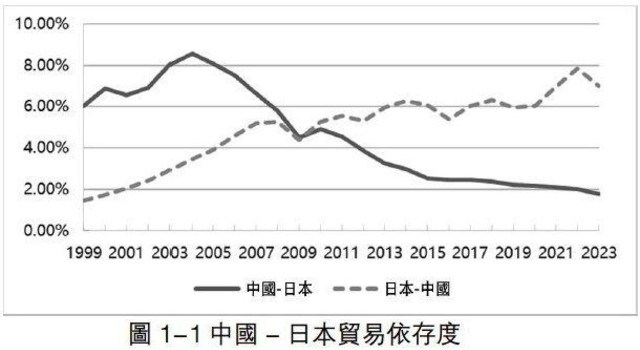

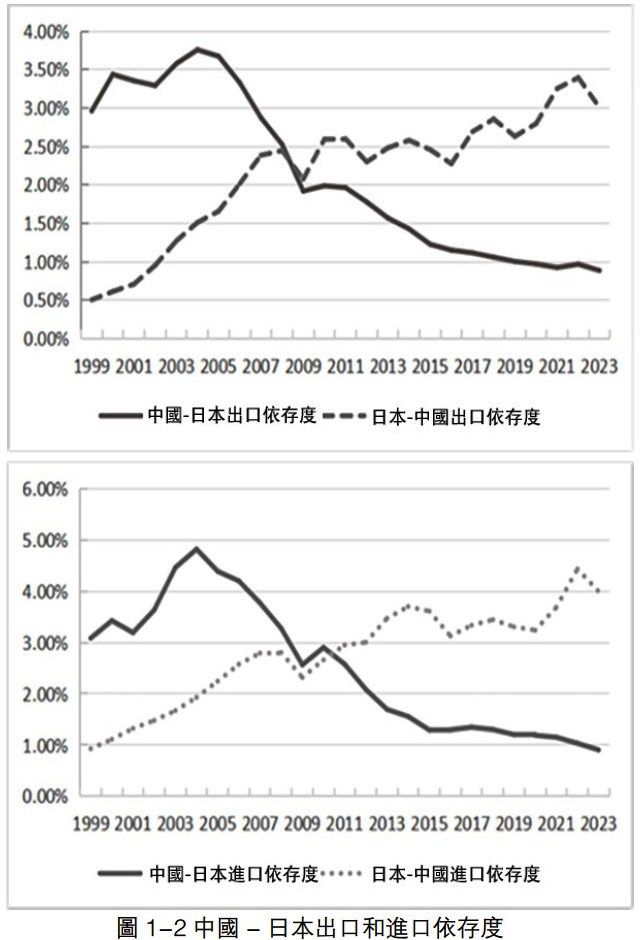

1.中國和日本的貿易依存度分析

貿易依存度是一定時期內某一國家或某一地區貿易總值占國內生產總值之比。雙邊貿易依存度可以定義為雙邊貿易額與雙方GDP之和的比值,反映兩國的綜合貿易依賴程度。

[圖1-1:中國-日本貿易依存度]

[圖1-2:中國-日本出口和進口依存度]

中日貿易依存度測算結果如圖1-1所示。從時間維度看,1999—2023年期間,中國對日本的貿易依存度(“中國-日本”)與日本對中國的貿易依存度(“日本-中國”)呈現反向變動特徵。中國對日本的貿易依存度整體呈下降趨勢,而日本對中國的貿易依存度整體呈上升趨勢,反映出兩國在貿易關係中依存地位的動態轉變。具體來看,1999—2005年期間,中國對日本的貿易依存度呈波動上升態勢,2005年達到峰值,隨後持續下降,2009年後下降速度加快,2013年後趨於平穩,2023年降至約2%。

從進出口依存度的雙向變動看,中日貿易關係呈現“中國對日本依存度全面下降,日本對中國依存度持續上升”的特徵。這一演變表明中國經濟結構優化、貿易多元化戰略成效顯著,也凸顯了日本對中國市場與供應鏈的需求加深,反映出東亞經濟格局中中日市場需求與產業供給關係的動態調整。

2.中國和韓國的貿易依存度分析

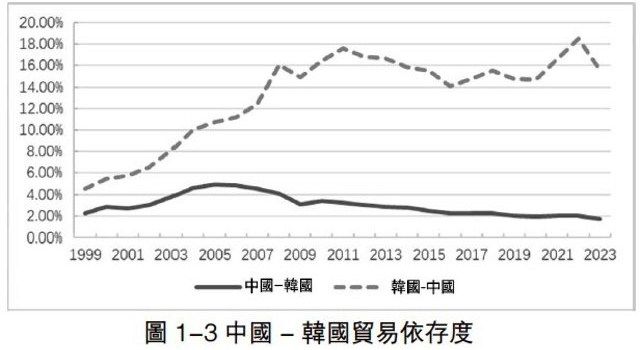

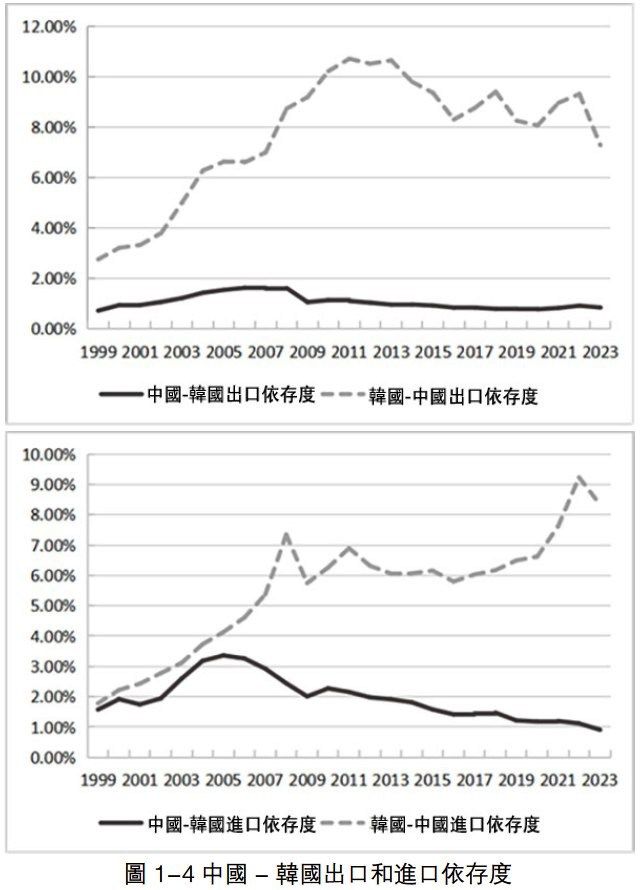

從中韓貿易依存度來看(圖1-3), 1999—2023年期間,中國與韓國貿易依存度也呈現“中國對韓國依存度下降,韓國對中國依存度上升”的變動格局。中國對韓國貿易依存度(“中國-韓國”)整體呈下行趨勢,而韓國對中國貿易依存度(“韓國-中國”)長期保持上升態勢,反映出兩國貿易依賴關係的轉變。1999—2005年,中國對韓國貿易依存度從約2.0%逐步升至4.0%以上,2005年後波動下降,2015年後穩定在2.0%以下。這一變化與中國產業升級、本土供應鏈完善及貿易多元化策略相關。韓國對中國的貿易依存度呈現顯著上升趨勢:1999年起步於4.0%左右,2005年後加速增長,雖期間存在短期波動但2021年整體攀升至近18.0%的高位。這表明韓國經濟對中國市場的需求持續加深,中國龐大的消費需求、產業鏈配套能力對韓國出口形成關鍵支撐作用。從進出口依存度對比看,2005年後韓國對中國的依存度持續顯著高於中國對韓國的依存度。

[圖1-3:中國-韓國貿易依存度]

[圖1-4:中國-韓國出口和進口依存度]

儘管期間存在波動(如2009年短期回調),但整體攀升態勢顯著,表明韓國對中國製造業產品、原材料等進口需求持續增長,中國在韓國進出口供應鏈中的重要性不斷提高。

3.日本和韓國的貿易依存度分析

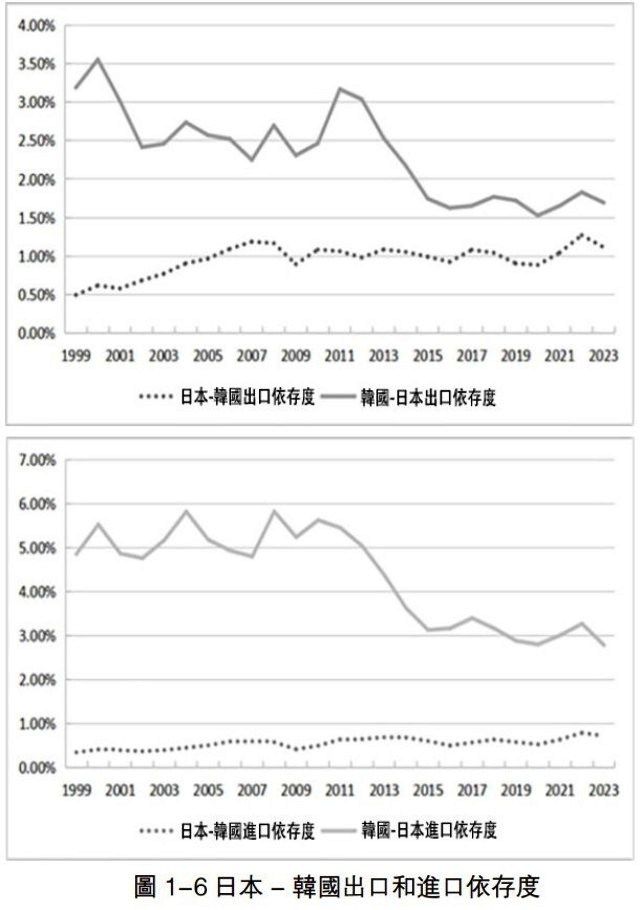

1999—2023年,日本與韓國貿易依存度呈現“韓國對日本依存度波動下降,日本對韓國依存度緩慢上升”的演變格局。韓國對日本貿易依存度整體呈波動下行趨勢,而日本對韓國貿易依存度雖增速平緩,但長期保持上升態勢,反映兩國貿易依賴關係的非對稱性調整。1999—2013年,韓國對日本貿易依存度在7.0%—9.0%區間波動,期間受產業合作、技術引進等因素影響,呈現階段性峰值(如2001年、2005年、2011年)。2013年後,依存度持續下降,2023年降至4.0%左右。從進出口依存度對比看,韓國對日本的依存度始終高於日本對韓國的依存度,但差距隨時間推移逐漸縮小。這一演變既反映韓國早期對日本技術、產業配套的依賴,也凸顯韓國產業競爭力的提升;同時,日本對韓國新興產業產品的需求增長,推動其對韓依存度緩慢上升。日本對韓國進口依存度長期處於低位(1.0%以下),1999—2023年呈緩慢上升態勢,反映韓國在日本進口供應鏈中的作用逐步提升。韓國對日本進口依存度呈現“波動下降”特徵,1999年約5.5%,2023年降至3.0%左右。

[圖1-5:日本-韓國貿易依存度]

[圖1-6:日本-韓國出口和進口依存度]

(二)市場依賴度測度

本文運用出口市場集中度和進口來源集中度反映中日韓市場依賴程度。A國對B國出口額占A國總出口額的比例,反映出口市場的單邊依賴程度。A國從B國進口額占A國總進口額的比例,反映進口來源的依賴風險。數據來源於UNCTADstat。

[圖2-1:中國和日本市場依賴度]

[圖2-2:中國和韓國市場依賴度]

[圖2-3:日本和韓國市場依賴度]

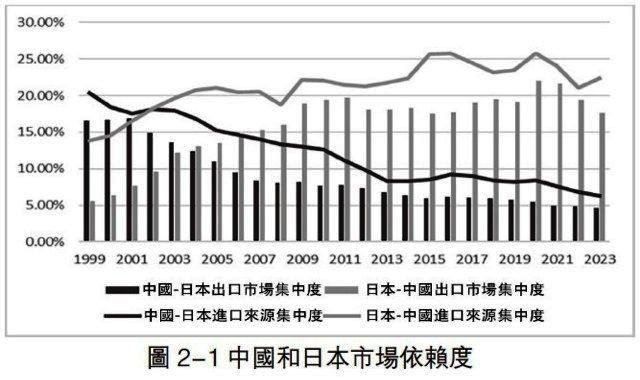

1999—2023年,中日市場依賴度呈現“中國對日本市場依賴度下降,日本對中國市場依賴度上升”的分化格局。中國對日本的出口市場集中度、進口來源集中度均呈下降趨勢,而日本對中國的出口市場集中度、進口來源集中度整體上升。1999年中國對日本出口市場集中度約17%,隨後呈波動下降趨勢,2023年降至5%左右。與此相對應,日本對中國出口市場集中度持續上升,中國在日本出口體系中的地位強化。中國對日本進口來源集中度從1999年的20%降至2023年的6%左右,呈現持續下降趨勢。日本對中國進口來源集中度整體呈上升趨勢,1999年約14%,2023年升至22%左右。

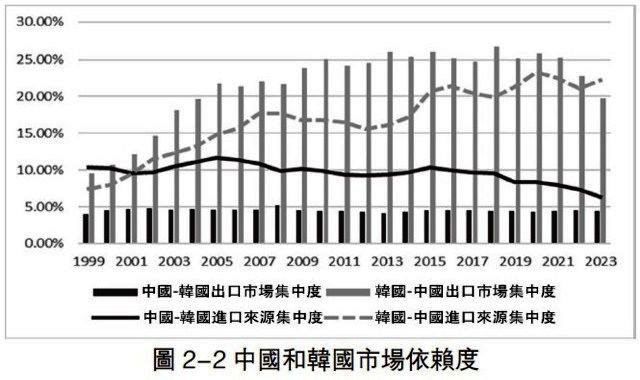

中國對韓國出口市場集中度長期處於低位(10%以下),波動幅度小,表明中國對韓國出口的市場集中程度低,出口市場多元化特徵顯著。與之對比,韓國對中國出口市場集中度呈持續上升趨勢,1999—2023年從不足15%升至超20%。中國對韓國進口來源集中度整體下降,從1999年約10%降至2023年6%左右。韓國對中國進口來源集中度呈波動上升趨勢,2005年後突破15%,2023年維持在20%以上,表明韓國對中國進口產品(如製造業中間品、成品)的需求持續加深。

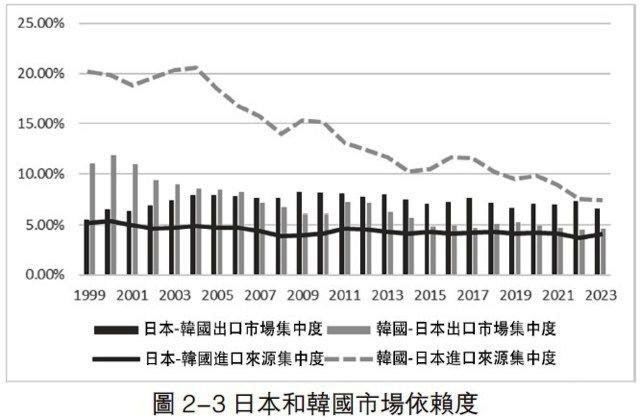

總體來看,日韓市場依賴度呈現“韓國對日本進口依賴度顯著下降,雙方出口市場集中度均趨穩或減弱”的特徵。

(三)產業鏈關聯度分析

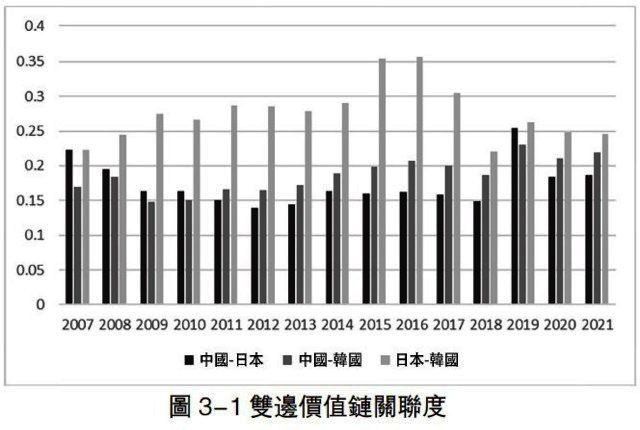

本文採用雙邊價值鏈關聯度指標衡量兩國之間的產業關聯程度。出口價值分解為國內增加值(DVA)、返回國內增加值(RVA)、國外增加值(FVA)和純重複計算部分(PDC)四大部分,再依據出口品用途,細分為16部分 (Wang et al., 2013)。測算結果如圖3-1所示,數據來源於UIBE GVC數據庫和ADB-MRIO2022。

[圖3-1:雙邊價值鏈關聯度]

2007—2021年,中日韓三國雙邊價值鏈關聯度呈現差異化特徵,日本-韓國價值鏈關聯度整體最高。中國嵌入韓國產業價值鏈的程度逐步提升,雙邊產業互補性推動關聯度增長。中國-日本價值鏈關聯度相對穩定,雙方價值鏈協作的深度與穩定性弱於其他組合。總體來看,日韓技術密集型協同、中韓製造業互補,反映三國在產業鏈關聯上的動態調整。

上述實證分析體現出中日韓經貿關係的三個主要特徵:一是中國在三方合作中的重要性持續提升;二是三方合作易受外部因素衝擊;三是三方存在著貿易、市場與產業合作領域的互補性。由此顯示,FTA建構對三方有積極的意義。

五、中日韓合作前景分析

當前三方合作面臨新的挑戰與契機。自特朗普當選後很快對進口汽車、半導體等關鍵行業加徵關稅;同時啟動對等關稅政策,由此可能導致中日韓對美出口企業面臨數十億美元損失。在這種情況下,三國轉而尋求區域合作以對沖外部壓力的可能性會進一步上升。例如,日本車企和韓國半導體產業因美國關稅直接受損,促使兩國加速與中國供應鏈整合。此外,特朗普要求日韓增加軍費分攤,並暗示減少對東北亞的安全承諾,削弱了傳統盟友信任。日韓因此轉向與中國深化經濟合作,包括推動RCEP實施及供應鏈重組。

在這種情況下,供應鏈韌性建設需要顯著上升,在相關領域的合作需求進一步強化,可能涉及半導體、新能源等核心產業,以及機械、造船等傳統領域的合作。受此影響,自貿區談判也有加速推進的空間。具體體現在三方面:一是重啟自貿區談判,2023年,中日韓三國間的貿易依存度衹有不到20%,遠低於高度一體化的歐盟(65.7%)和北美自貿區(40.2%)。二是金融與結算體系改革,為避免匯率波動加劇,三國央行可能進一步加快夥伴互換的規模,提高區域內貿易本幣結算占比。三是加快制定統一技術標準的進程。其中,結合三國現階段最具競爭力和規模的產業,共同制定6G-Advanced通信協議等。

在中日韓合作中存在諸多需要解決的問題,首先是歷史遺留問題與政治互信不足、領土爭端(如釣魚島問題)和民族情緒等潛在風險。而在經濟政策協調層面,日韓對美政策判斷存在分歧:日本傾向於視特朗普政策為短期波動,韓國更擔憂其長期影響,而且若三國合作削弱美國在東亞的經濟影響力,美方則大概率通過技術封鎖、次級制裁等手段施壓。為此,需要持續漸進推進合作:

1.短期內應聚焦“抱團取暖”。2025年4月首爾外長會議及供應鏈合作成果顯示,三國正以“臨時聯盟”形式應對共同危機,在此框架下,近期可以將合作的重點集中於關稅緩衝、產業鏈重組等務實領域。

2.中期應著重強化制度性安排。中日韓領導人會議重啟和自貿區落地進度,將決定合作能否從“危機驅動”轉向“機制化合作”。

3.長期則應推進區域經濟格局重塑。若合作持續深化,東亞有望形成“技術-製造-市場”全方位合作,提升東亞在全球價值鏈環節中的地位與作用,進而帶動區域經濟的持續穩定增長。

基於此,在推動中日韓區域合作的進程中,中國應保持戰略定力,始終堅持推進中日韓FTA的建構:一是主動作為,推動三方進一步克服障礙,尤其有效改善中日關係,從而盡可能排除域外勢力的干擾,實現深化合作並建構區域合作機制的目標;二是通過穩定和促進三方經貿合作,努力確保三方的合作在既有基礎上不倒退,全力預防或者控制出現倒退和對抗的可能性。唯有如此,才能真正形成東亞區域合作與穩定格局,進而以更高水平的一體化帶動亞太區域合作的持續推進。

注釋:

①晉益文,“東北亞新型地區秩序建構:中日韓合作的進展與前景”[J],《亞太安全與海洋研究》2021年6期,P89。

②陸大道、杜德斌,“關於加強地緣政治地緣經濟研究的思考”[J],《地理學報》2013(06):P725。

③路宇立,“APEC合作的理論基礎:新區域主義視角的分析”[J],《國際貿易問題》2011(04):P49。

④張宇燕等,“世界開放:韌性、新生與安全”[J],《國際經濟評論》2023年2期,P15。

⑤楊攻研、劉洪鐘,“貿易往來、選舉週期與國家間政治關係——基於東亞地區的考證” [J],《當代亞太》2019年5期,P99。

⑥黃枝連:《亞洲的華夏秩序——中國與亞洲國家關係形態論》[M],中國人民學出版社,1992年;信夫清太郎編:《日本外交史》[M],北京:商務印書館,1992年,序論第一節“三種國際秩序”;崔丕:《近代東北亞國際關係史研究》[M],長春:東北師範大學出版社,1992年;濱下武志:《近代中國的國際契機——朝貢貿易體系與近代亞洲經濟圈》[M],北京:中國社會科學出版社,1999年。

⑦有的學者把東北亞近代秩序稱作“帝國秩序”,把其二戰後秩序稱作“霸權秩序”,把其冷戰後秩序稱作“均勢秩序”。參見孫麗萍、王文奇、孫興傑:“‘東北亞區域秩序研究’筆談”[J],《東北亞論壇》2012年第4期,P25—35。

⑧“2021年世界各國GDP排名”[EB],亞太時報網,參見:http://news.gtxh.com/shehui/2022/0422/108860.html。登錄時間:2022-9-27。

⑨近年來,在美聯儲持續加息影響下,美元強勢上升,使得按美元計算的中日韓GDP縮水,導致中日韓GDP總量低於美國。

⑩亨利·基辛格:《世界秩序》,胡利平等譯,北京:中信出版社,2015年,P 302-303。

⑪張季良,《國際關係學概論》,北京:世界知識出版社,1989年,P73。

⑫侯海麗、 倪峰:《美國 “全政府—全社會” 對華戰略探析》,《當代世界》2019年7 期,P61-68。

⑬姜俏梅、陸睿、楊暢,“美日韓戴維營會晤的危險圖謀”,央視總台,參見:https://news.cctv.com/2023/08/18/ARTIUudtJxxmsh1jDRCABaiR230818.shtml。

⑭張鍾尹,“歷史性突破!中日首次達成雙邊關稅減讓安排 專家:為中日韓自貿區協商奠定基礎”[NB],《每日經濟新聞》(A1)2020-11-15。

⑮“正式簽署!全球最大自貿協定達成”,《人民日報》(A1)2020年11月15日。

⑯孟月明:“RCEP為中日韓自貿區‘奠基’”,《環球時報》2020年11月19日。

⑰“2021年中日貨物貿易總額創歷史新高 中日經貿合作新機遇幾何?”,參見搜狐新聞:https://www.sohu.com/a/517974920_676545。

⑱“中日關係經貿“壓艙石”變輕?岸田政府需思量”,上觀新聞,參見:https://www.163.com/dy/article/IJJ0CEQ8055040N3.html。

⑲“日本完成RCEP批准程序”,《經濟參考報》,2021年4月29日。

(作者簡介:盛九元,上海交通大學國際與公共事務學院教授,上海社會科學院博士生導師;楊愛愛,上海社會科學院世界經濟研究所博士研究生)

圖1-3:中國-韓國貿易依存度

圖1-4:中國-韓國出口和進口依存度

圖1-5:日本-韓國貿易依存度

圖1-6:日本-韓國出口和進口依存度

圖2-1:中國和日本市場依賴度

圖2-2:中國和韓國市場依賴度

圖2-3:日本和韓國市場依賴度

圖3-1:雙邊價值鏈關聯度